Gabon : le crépuscule de l’investissement public – Analyse du projet de loi de règlement 2020

Au moment où les projets de loi de finances 2023 et de loi de règlement 2020 sont encore d’examen au Parlement, l’analyste économique Mays Mouissi dissèque les dépenses du gouvernement qui semble déprioriser l’investissement public au profit des dépenses des biens et services. Dans cette analyse au vitriol, il démontre comment l’investissement public est devenu le parent pauvre de la politique du Gouvernement qui n’hésite pas à passer outre les autorisations de crédits votés au Parlement au titre de l’investissement public.

© Gabonreview

L’analyste économique Mays Mouissi. © D.R.

Plus de 62 ans après l’avènement de l’indépendance du Gabon, la bonne santé de son économie demeure largement tributaire du secteur primaire (pétrole et mines) d’une part et de l’investissement public d’autre part. Cependant, bien plus que le secteur primaire, l’investissement public est historiquement le catalyseur de la dynamique d’activité des entreprises et des créations d’emplois à travers le pays.

Alors que le contexte économique mondial est peu reluisant depuis 2020, la relance de l’économie est affichée comme une priorité pour le Gouvernement du Gabon depuis plus de 6 ans. Pour atteindre cet objectif, deux programmes nationaux ont été successivement lancés : le Plan de relance de l’Économie (PRE) en 2017 et le Plan d’accélération de la transformation (PAT) en 2020. Cependant, le projet de loi de règlement 2020[1] soumis par le Gouvernement à l’examen du parlement met en lumière l’un des principaux obstacles à la relance économique tant souhaitée : la faiblesse des investissements publics qui sont délaissés au profit des dépenses de biens et services. L’analyse de l’annexe explicative au projet de loi de règlement dédié aux Comptes d’affectation spéciale (CAS)[2] permet de l’illustrer.

Quelques notions pour mieux comprendre

En matière de finances publiques en République gabonaise, trois types de lois revêtent un caractère central quant à l’élaboration, la mise en œuvre et l’exécution du budget de l’Etat : les lois des finances initiales (LFI), les lois de finances rectificatives (LFR) et les lois de règlement (LR).

Les lois de Finances initiales (LFI) ont pour objet de déterminer les ressources et les charges de l’Etat, de définir les conditions de l’équilibre budgétaire et financier, d’arrêter le budget de l’Etat et de rendre compte de l’exécution du budget de l’Etat.[3]

Les lois de Finances rectificatives (LFR) retracent les modifications des ressources et des charges ainsi que les modifications des conditions de l’équilibre budgétaire intervenues après l’adoption de la loi de Finances initiale.

Les lois de règlement (LR) arrêtent le montant définitif des ressources et des charges de l’État, et le résultat budgétaire et comptable qui en découle.[4]

Les comptes d’affectation spéciale (CAS) retracent, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées.[5]

Les dépenses d’investissement couvrent l’achat de biens et de matériels durables, la construction ou l’aménagement de bâtiments, de travaux d’infrastructure, etc. (exemples de dépenses d’investissement : construction de routes, d’immeubles, de barrages, etc.)

Les dépenses de biens et services ont vocation à acheter des produits matériels vendus sur le marché (exemple de biens : papeterie) et des services abstraits et immatériels (exemples de services : séminaires, colloques, conférences, etc.).

Des dépenses d’investissement sous-exécutées

Dans le cadre de la loi de Finances 2020, le parlement gabonais a voté des crédits à hauteur de 113 milliards XAF au bénéfice de dix comptes d’affectation spéciale (CAS). En phase d’exécution, 119 milliards XAF ont été consommés sur ces comptes soit 6 milliards XAF de plus que le montant des crédits autorisés par le parlement au titre de l’année 2020. En outre, il est constaté que les dépenses d’investissement des comptes d’affectation spéciale (CAS) ont été systématiquement sous-exécutées.

Il en résulte que sur 29 milliards XAF de crédits autorisés par le parlement au titre des dépenses d’investissement des comptes d’affectation spéciale (CAS), seuls 11 milliards XAF ont été consommés, soit 18 milliards XAF de dépenses d’investissements autorisées non réalisées. Sur l’ensemble des comptes d’affectation spéciale (CAS), le taux d’exécution des dépenses d’investissement ne s’est établi qu’à 38% en 2020 selon le Projet de loi de règlement en cours d’examen au parlement.

Les comptes d’affectation spéciale (CAS) pour lesquels les dépenses d’investissements autorisées ont été le moins réalisées sont :

- le Service universel des communications électroniques : aucune dépense d’investissement réalisée sur 2,4 milliards autorisées ;

- le CAS – Promotion Audiovisuelle et Cinématographique : aucune dépense d’investissement réalisée sur 801 millions XAF autorisées ;

- le CAS – Service Public de l’Eau et de l’Electricité pour lequel seulement 111 millions de dépenses d’investissement ont été réalisés sur 5,4 milliards XAF autorisé (taux d’exécution : 2%) ;

- le CAS – Formation pour l’emploi : 40 millions XAF de dépenses d’investissement réalisées sur 1 milliard autorisé (taux d’exécution : 4%) ;

- CAS – Salubrité Publique : 2 milliards XAF réalisés sur 6 milliards XAF autorisés (taux d’exécution : 30%) ;

- CAS – Financement de l’habitat : 1,2 milliard XAF réalisés sur 2,5 milliards XAF autorisés (taux d’exécution : 49%).

A l’inverse, la Promotion du sport et la gestion du patrimoine routier sont les programmes pour lesquels les dépenses d’investissement autorisées enregistrent les taux d’exécutions le plus élevé : respectivement 1,3 milliard XAF (soit 63%) pour le premier et 6,6 milliards XAF (soit 75%) pour le second.

Répartition des dépenses d’investissement des comptes d’affectation spéciale en 2020[6]

Des dépenses de biens et services surexécutées

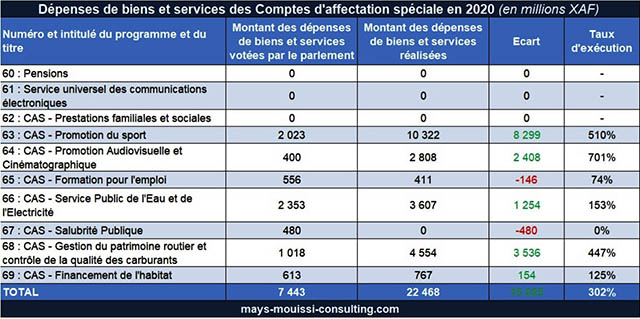

Si les dépenses d’investissement des comptes d’affectation spéciale (CAS) sont sous-exécutées, il n’en va pas de même pour les dépenses réalisées au titre des biens et services qui semblent être privilégiées par le Gouvernement du Gabon. En effet, les dépenses de biens et services ont été exécutées à plus de 300% en 2020 selon le projet de loi de règlement en cours d’examen.

En dépit d’une autorisation de crédits du parlement limitée à 7 milliards XAF dans cette rubrique, le Gouvernement a consommé plus de 22 milliards XAF soit 15 milliards XAF de plus que l’autorisation parlementaire. Parmi les programmes pour lesquels le Gouvernement a réalisé les dépassements les plus importants au titre des dépenses de biens et services, le sport et le cinéma figurent en bonne place.

En effet, bien que l’autorisation de crédits du parlement pour la rubrique dépenses de biens et services du CAS – Promotion Audiovisuelle et Cinématographique était limitée à 400 millions XAF, le Gouvernement a consommé 2,8 milliards XAF soit 2,4 milliards XAF supplémentaires (taux d’exécution de 701%). Concernant le CAS – Promotion du sport, le Gouvernement a consommé 10,3 milliards XAF dans la rubrique dépenses de biens et services pour à peine 2 milliards XAF autorisés (510% de taux d’exécution). En outre, le CAS – Promotion du sport est devenu prépondérant parmi les 10 comptes d’affectation spéciales ayant bénéficié des crédits de l’Etat. En dépit d’une autorisation de crédit du parlement qui représentait 27% des dépenses de biens et services, le CAS – Promotion du sport a finalement absorbé 46% des crédits affectées aux dépenses de biens et services d’une part et est à l’origine de 55% des écarts constatés dans cette rubrique d’autre part.

Les autres comptes d’affectation spéciale (CAS) pour lesquels les dépenses de biens et services autorisées ont été surexécutées sont :

- le CAS – Gestion du patrimoine routier et contrôle de la qualité des carburants pour lequel 4,6 milliards XAF ont été consommés pour 1 milliard XAF autorisé (taux d’exécution : 447%) ;

- le CAS – Service Public de l’Eau et de l’Electricité pour lequel 3,6 milliards XAF ont été consommés pour 2,4 milliards XAF autorisés (taux d’exécution : 153%) ;

- le CAS – Financement de l’habitat pour lequel 767 millions XAF ont été consommés pour 613 millions XAF autorisés (taux d’exécution : 125%).

Enfin, il convient de souligner que les 480 millions XAF de crédits votés par le parlement pour couvrir les dépenses de biens et services du CAS – Salubrité Publique en 2020 n’ont pas été exécutés tandis que les 556 millions XAF votés pour le CAS – Formation pour l’emploi n’ont été exécutés qu’à 74%.

Répartition des dépenses de biens et services des comptes d’affectation spéciale en 2020[7]

Répartition des dépenses de biens et services des comptes d’affectation spéciale en 2020[7]

Pour conclure

La nécessité de relancer l’économie du Gabon ne saurait aboutir sans une action vigoureuse du Gouvernement en faveur de l’investissement public qui a un effet multiplicateur sur l’ensemble de l’économie nationale. Un changement de doctrine de l’exécutif ou plus simplement le respect strict des autorisations de crédits votées par le parlement permettrait d’assurer un meilleur équilibre des dépenses publiques.

Dépenses d’investissement et de biens et services des comptes d’affectation spéciale

Dépenses d’investissement et de biens et services des comptes d’affectation spéciale

Quant au parlement gabonais, il devrait utiliser son pouvoir de contrôle de l’action gouvernementale pour tenter de comprendre pourquoi quand il s’agit d’investissements publics, pour 29 milliards XAF de crédits autorisés seuls 11 milliards XAF sont exécutés tandis que quand il s’agit de dépenses de biens et services, pour 7 milliards XAF de crédits autorisés, 22 milliards XAF peuvent être consommés par le Gouvernement.

___________________________________________________________

[1] Le projet de loi de règlement de l’exercice 2020 a été soumis à l’examen des députés en octobre 2022

[2] Annexe explicative développant par programme, pour chaque compte spécial, le montant définitif des recettes et des dépenses constatées, des crédits ouverts ou du découvert autorisé, ainsi que les modifications de découvert demandées

[3] Cf article 10 de la loi organique n°020/2014 du 21 mai 2015 relative aux lois de finances et à l’exécution du budget (LOLFEB)

[4] Cf article 17 de la loi organique n°020/2014 du 21 mai 2015

[5] Définition du Ministère de l’Economie, des Finances et des Solidarités nationales tirée du document « Présentation des notions budgétaires », 2019.

[6] Reconstituée à partir du Projet de loi de règlement 2020 du Gouvernement de la République gabonaise.

[7] Reconstituée à partir du Projet de loi de règlement 2020 du Gouvernement de la République gabonaise.

1 Commentaire

Bon travail, sauf que tu as oublié les dotations politiques dédiées aux virées des pdgistes avec des dindons et des sacs de riz.

Les lois de finances gabonaises ne pourront s’exécuter efficacement qu’à l’orée d’une possible alternance présidentielle dans cette contrée.

ki vivra verra!